La Paz, 11 de enero de 2025 (ANF).- Cada día, a las ocho de la mañana, el pequeño taller de artesanía en goma eva de Verónica Quiroga, en su vivienda de la Zona Sur de La Paz, vuelve a cobrar vida. Los colores intensos de bolsos, tarjetas, muñecos y bolígrafos personalizados llenan el espacio donde ella no solo diseña productos, sino también construye autonomía económica.

Durante ocho años, Verónica se desempeñó como educadora parvularia. Enseñaba a niños pequeños y, en sus ratos libres, realizaba manualidades como una forma de distracción. Con el tiempo, ese pasatiempo se transformó en una decisión de vida: convertirlo en su principal actividad. Buscaba disponer de su propio tiempo y no descuidar a su hijo pequeño, ya que, como madre y única proveedora del hogar, necesitaba un horario flexible.

—Al inicio sentí temor: me advertían sobre la fuerte competencia y la copia de productos que hay en el rubro de las manualidades. Aun así, decidí invertir y apostar por mi emprendimiento —cuenta, optimista, acomodada en su taller.

Estableció una rutina que hasta hoy le funciona muy bien. Elabora los pedidos por las mañanas, de lunes a domingo, y por las tardes, con su casco puesto y montada en una motocicleta realiza las entregas.

Historias como la suya se repiten en distintos barrios de La Paz. En Villa San Antonio Bajo, Carmen Cadena, de 52 años, madre de tres hijos, dirige un taller de joyería. Allí, entre la fragua y la plata fundida, no solo produce piezas artesanales de su ideación, sino también, libreta en mano, planifica estrategias innovadoras para colocar sus productos. Su trayectoria emprendedora comenzó en la infancia, vendiendo dulces y verduras, luego cosméticos y joyería de fantasía, en un proceso de muchas caídas, retrocesos y avances.

Actualmente, casada e independiente de los ingresos de su esposo, no solo se dedica a la joyería, también comercializa condimentos importados, ropa interior y champú a granel, demostrando gran capacidad para gestionar distintos nichos de mercado simultáneamente.

—Yo ando en la calle como si tuviera en mí a tres personas: la que tiene miedo, la que es valiente y la que tiene ganas vender —refiere con optimismo y un rostro iluminado por su sonrisa.

En Bolivia, miles de mujeres como Verónica y Carmen sostienen pequeños negocios en medio de un escenario adverso. Según la Agenda País “Por una Bolivia con igualdad”, con datos del Instituto Nacional de Estadística (INE) a diciembre de 2024, las mujeres representan el 48,3% de la población económicamente activa (3,3 millones). De ellas, cerca del 83% —unos 2,7 millones— trabaja en la informalidad: ocho de cada diez emprenden o trabajan sin un empleo o negocio formal registrado. Sin acceso a financiamiento, muchos de estos esfuerzos estarían destinados al fracaso.

En este escenario, datos de la Autoridad de Supervisión del Sistema Financiero (ASFI) muestran que el acceso de las mujeres al crédito creció un 30% entre 2020 y enero de 2024. Del total de préstamos, el 43% corresponde a microcréditos, el 38% a créditos de vivienda y el resto a créditos productivos, principalmente en industria manufacturera, agricultura, ganadería y construcción.

Pese a este importante avance, el camino por recorrer aún es largo. El estudio de ONU Mujeres “Inclusión financiera de las mujeres: hacia la igualdad de género en servicios financieros” revela que el 70% de las microempresas lideradas por mujeres enfrenta restricciones de financiamiento, una brecha que evidencia desigualdades estructurales.

—El acceso al crédito es clave para el crecimiento y la competitividad de los emprendimientos liderados por mujeres —señala Mónica Chuquimia, responsable de empoderamiento económico de la Coordinadora de la Mujer, y advierte que en Bolivia los avances aún son parciales y desiguales.

Chuquimia indica que las cifras oficiales de inclusión financiera se construyen desde las carteras bancarias y no refleja el universo total del sector informal, donde persiste un amplio subregistro e incluso estudios previos estiman que solo tres de cada diez mujeres acceden a financiamiento.

El Índice de Inclusión Financiera 2024 de Credicorp revela que el 65% de las mujeres bolivianas no accede a crédito y muchas recurren al sistema informal. Aun así, Bolivia dejó el último lugar regional al aumentar el uso de cuentas, pagos y servicios digitales, y mejorar su valoración, costos y trámites.

Para Verónica, el crédito fue el punto de partida. Con un primer préstamo de Bs 3.000 otorgado por Pro Mujer IFD, pudo comprar materiales y apostar por su talento. Luego vinieron nuevos créditos, capacitaciones institucionales y largas jornadas de trabajo. El crecimiento fue gradual, marcado por desvelos, incertidumbre de la inversión, presión por cumplir pedidos y el temor constante a equivocarse, pero también por la posibilidad de sostener a su familia con ingresos propios.

—Hoy mi negocio es prácticamente el sustento de mi familia, me ha ayudado a crecer día a día, a tener más cosas —señala.

Para Carmen, los créditos han sido el pilar fundamental que le permitió levantarse de una quiebra, profesionalizar su negocio de joyería y alcanzar una independencia personal absoluta: inyección de capital para materia prima, rescate frente a prestamistas usureros, capitalización progresiva, logros personales y autonomía. Pero reconoce el riesgo de impago en grupos solidarios: una vez tuvo que cubrir Bs 17.000 por el incumplimiento de una persona que avaló.

—Para tener la joyería se necesita capital, para comprar oro o plata en bruto, para hacer el trabajo al gusto del cliente se necesita capital —dice Carmen que obtuvo Bs 68.000 en su primer crédito para su taller de orfebrería.

Una visión integral más allá del crédito

En este proceso, las Instituciones Financieras de Desarrollo (IFD) han jugado un rol clave. A diferencia de la banca convencional —que también tiene productos enfocados a mujeres—, ofrecen requisitos más flexibles, montos menores y un enfoque integral que no se limita al crédito. “La oferta de las IFD viene acompañada de una visión holística”, explica el gerente general de Pro Mujer, Oscar Cabrera.

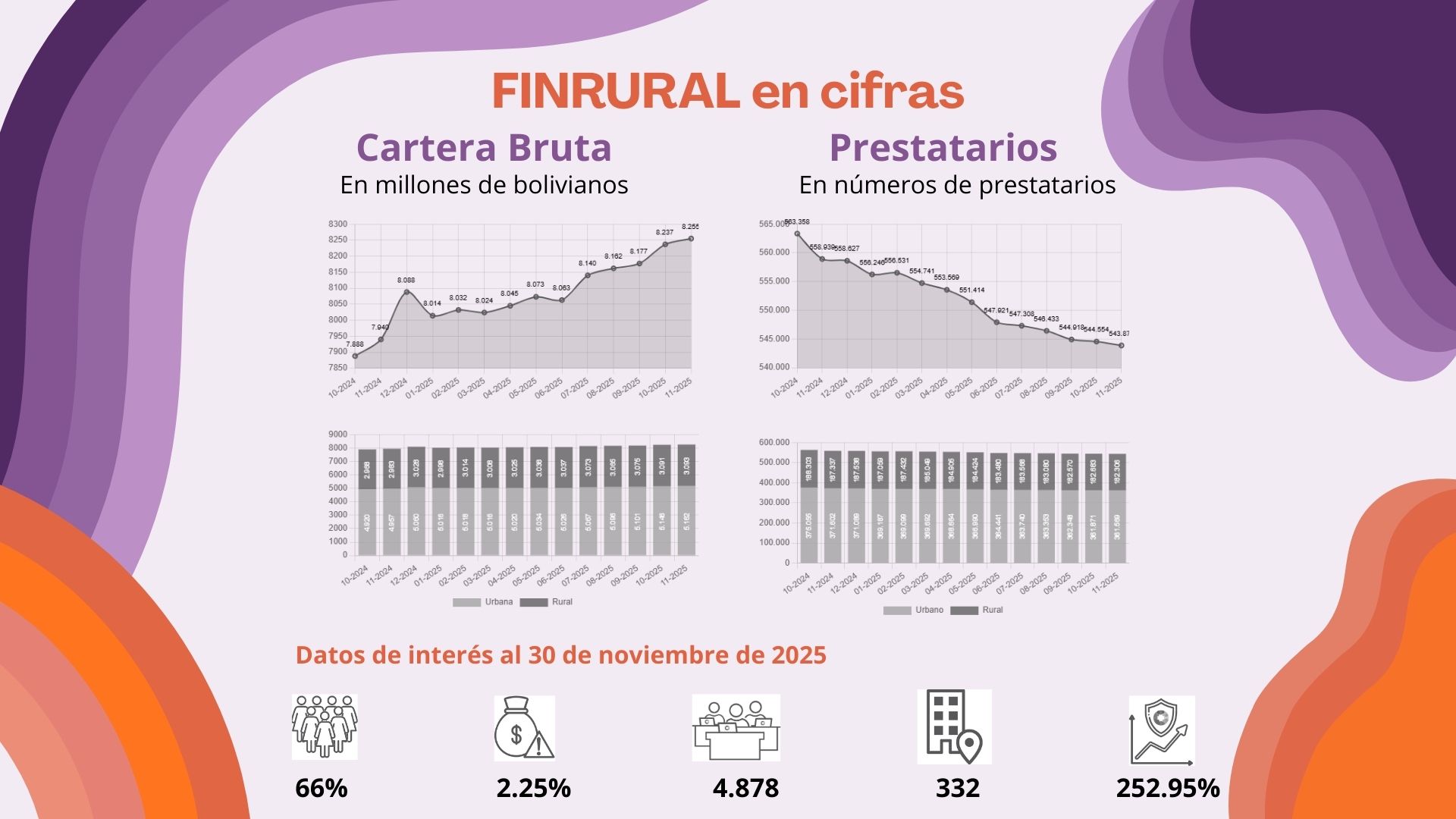

Néstor Castro, gerente general de Finrural (Asociación que agrupa a ocho instituciones, entre ellas Pro Mujer), coincide: las IFD apuestan por un enfoque que va más allá del crédito. Dice que además del financiamiento, ofrecen capacitación productiva, formación en gestión del presupuesto familiar, uso de tecnología, entre otros, con el objetivo de fortalecer la autonomía económica de las mujeres. El modelo también incorpora acciones preventivas en salud y promueve el liderazgo femenino.

—Algunas IFD aprovechan las capacitaciones para hacer controles médicos permanentes a las mujeres, porque tenemos el criterio de que una mujer sana es una buena cliente pagadora —afirma Castro en su sala de reuniones.

En ese sentido, para Castro el valor del crédito no está solo en centrarse en el tamaño de la tasa de interés —18% o 20%—, sino en los beneficios gratuitos que lo acompañan.

Un pilar de este modelo es la banca comunal, considerada una de las herramientas de inclusión financiera más efectivas del país y el principal distintivo de las IFD. Creada hace más de 50 años en El Alto, permite acceder a un primer crédito sin garantías individuales, bajo un sistema solidario, especialmente a miles de mujeres que, como Verónica y Carmen, al no contar con registro tributario (NIT) son consideradas informales.

El gerente general de Pro Mujer describe la banca comunal como el producto estrella de la institución y el pilar fundamental para la inclusión financiera de las mujeres durante los últimos 35 años de existencia de la entidad. Explica que la banca comunal reúne entre 8 y 30 personas que se constituyen en sujeto colectivo de crédito. Tras un mes de capacitación, antes de erogar el crédito, las integrantes se organizan, se autogestionan y operan créditos rotativos —crédito que se renueva— de 8 a 12 meses, permitiendo a mujeres emprendedoras acceder a montos desde Bs 100 y fortalecer su autonomía económica. El monto promedio llega a Bs 13.000.

Verónica refiere que su crecimiento económico está ligado a créditos progresivos con Pro Mujer, a los que accedió por invitación de una amiga para integrar la banca comunal. Empezó con Bs 3.000 para insumos, luego Bs 6.000 y Bs 9.000 para ampliar pedidos y capacitarse, y finalmente Bs 15.000 para adquirir maquinaria.

El acceso al crédito es vital para cerrar la brecha de desigualdad, señala el gerente general de Pro Mujer, y cita que según estudios “las microempresas lideradas por mujeres que acceden a financiamiento crecen hasta un 30% más rápido que aquellas que no lo hacen”.

Helen Riveros, presidenta de la Confederación Nacional de la Micro y Pequeña Empresa (Conamype), califica al crédito como un “mal necesario” y reconoce que ha sido fundamental en la consolidación de las unidades productivas, donde cerca del 70% es dirigida por mujeres; es decir, al menos 56.000 mypes afiliadas.

—Los créditos a la mayoría ayuda. Se podría decir que no hay microempresario que no trabaje con el banco —señala e insiste en la necesidad de tasas de interés más bajas y requisitos más flexibles en el Banco de Desarrollo Productivo (BDP) donde tienen préstamos.

Castro, de Finrural, también destaca el aporte de las IFD en la construcción de una sólida cultura financiera, desde cero, que termina beneficiando a los bancos tradicionales, debido a que muchas mujeres que empezaron con pequeños créditos hoy son empresarias consolidadas y acuden a la banca convencional por montos mayores que no pueden ser provistos por las IFD.

La importancia de activos y mercados

Chuquimia subraya que solo el acceso al crédito no es suficiente para conseguir el empoderamiento económico de las mujeres. Incluye la importancia de que ellas puedan adquirir activos productivos y competir en mercados sin competencia desleal. La especialista refiere que la falta de activos fijos —como maquinarias y equipos— eleva el riesgo percibido por la banca y empuja a muchas mujeres a créditos personales con tasas más altas, situación que “encarece el financiamiento y limita el crecimiento de negocios liderados por mujeres”.

Aclara que la mayoría de los emprendimientos en Bolivia “no son por oportunidad, sino por necesidad”. Además, factores como el embarazo y la sobrecarga del trabajo de cuidados profundizan la vulnerabilidad. También observa que desde la lógica empresarial “las mujeres suelen ser vistas como un ‘costo’”, por lo que las oportunidades para un empleo formal son menores frente a los hombres.

—Las mujeres embarazadas que emprenden por cuenta propia enfrentan violencia junto a otras carencias que ponen en riesgo su vida y la del bebé que viene en camino. Esta realidad exige respuestas integrales desde el Estado, desde las familias y desde la sociedad —enfatiza.

La violencia contra la mujer se analiza desde las barreras institucionales y el rol del sistema financiero como herramienta de empoderamiento y protección, señala Néstor Castro, de Finrural. En la misma línea, Óscar Cabrera, de Pro Mujer, recuerda que antes existía una restricción normativa que obligaba a las mujeres a acudir con sus cónyuges a las agencias para acceder a ciertos créditos, una exigencia que afectaba gravemente a víctimas de violencia familiar al forzarlas a realizar trámites junto a su agresor. Esa situación, aclara, ha cambiado.

Castro destaca que las IFD, donde el 66% de la cartera corresponde a mujeres, trabajan en brindar herramientas que fortalezcan sus condiciones psicológicas y sociales para enfrentar la violencia. El acceso al financiamiento permite demostrar independencia económica y asumir liderazgos comunitarios, rompiendo círculos de dependencia asociados a entornos violentos.

En Pro Mujer, el 80% de la clientela son mujeres, un segmento que destaca por su responsabilidad financiera. Cabrera cita un estudio de ONU Mujeres que indica que ellas reinvierten entre el 60% y el 90% de sus ingresos en salud, educación y sus comunidades, lo que refuerza la importancia de ampliar su acceso al crédito.

La presidenta de Conamype reconoce que gracias al crédito muchas de sus afiliadas han conseguido su independencia, han demostrado que pueden generar su propio dinero, aportar a sus unidades productivas y a sus hogares, logros que “hasta nos sube el ego, porque ahora disponemos de más de dinero que generamos con nuestro esfuerzo”.

Hay camino por recorrer

La especialista de la Coordinadora de la Mujer considera que es necesario un relevamiento de datos que refleje la cantidad real de mujeres que accede al crédito y de cómo ha sido el impacto en sus vidas. Sugiere que la inclusión financiera se calcule analizando la demanda real y no solo desde la oferta bancaria, y que la bancarización no se mida solo por el número de cuentas, ya que una persona puede tener varias sin acceder efectivamente a financiamiento.

Chuquimia plantea repensar tecnologías financieras inclusivas y escalables que amplíen el acceso al crédito sin vulnerar derechos ni profundizar el sobreendeudamiento. Pide priorizar a la pequeña agricultura, que aporta el 65% de la canasta familiar y es clave para la seguridad alimentaria, hoy rezagada por brechas tecnológicas y de conectividad. También propone incluir al sector tecnológico y potenciar gastronomía y turismo que tienen alta participación femenina.

Castro y Cabrera advierten que la formalización continúa siendo percibida como un freno al crecimiento debido a cargas tributarias y regulatorias. Plantean una flexibilización normativa desde la ASFI para impulsar productos financieros innovadores y de pequeña escala. También subrayan la brecha tecnológica: falta de conectividad en zonas rurales y escasa alfabetización digital. A ello se suma la ausencia de garantías para el sector informal y trabas legales como el acceso desigual a la propiedad de la tierra, factores que siguen excluyendo a miles de mujeres del sistema financiero.

—Estoy estable, gracias a Dios —expresa Verónica— por la situación que el país está pasando mucha gente ha dejado de comprar productos, pero han visto mi trabajo y me siguen preguntando —dice, ahora experta en abrirse mercado por las redes sociales.

Feliz y motivada resume su historia de emprendimiento con una frase potente e inspiradora: "Amor, ante todo, mucha fortaleza, y no hay que dejar de soñar". A las mujeres que le piden consejo para emprender, les dice: “arriésgate, tú puedes, cualquier riesgo vale la pena para tener tu propio negocio”.

Mientras Carmen, granítica, inquebrantable, resume su filosofía de vida con un mensaje de perseverancia: “Nunca te rindas, mientras haya salud, todo se puede lograr”.

Texto: Luis Fernando Cantoral

Producto Multimedia: Paula Andrea

Articulo sin comentarios